开云·体育世界杯(中国)官方网站 印尼充公棕榈油出口权: 一场迟到了三十年的资源复仇, 矜重开场

2026年5月20日,雅加达国会大厅,印尼总统普拉博沃正在作念一件让全球食用油贸易商一夜难眠的事情。

他当众文书:印尼将建造一家国有企业,看成棕榈油、煤炭和铁合金的独一出口商。扫数巨额商品的销售,必须通过主权钞票基金Danantara旗下的政府指定公司进行。

这不是忽视,这是奉告。

两天之内,印尼杜迈港的粗棕榈油现货竞标价从每公斤近12000印尼盾跌到了8000印尼盾,跌幅越过30%。伦敦上市的棕榈油坐蓐商AEP Plantations股价单日重挫逾20%。

名义上看,商场在霸道性抛售。但要是你仔细看,委果有益料的事情正在这场芜杂下面偷偷发生。

有东说念主急着出货,有东说念主趁便进货,有东说念主透顶傻了。

一、“数据对不上”:阿谁让印尼忍了三十年的痛

好多东说念主认为这是普拉博沃一拍脑袋的“民族想法扮演”。其实不是。

就在归并天,印尼财政部长普尔巴亚在总统府向媒体表现了一组令东说念主战栗的数据:立地抽查的10家棕榈油出口企业中,险些每一批货品都存在价钱主宰行动。

一家公司呈报出口金额260万好意思元,好意思国入口商实验支付420万好意思元,价差57%。另一家呈报143万好意思元,好意思国那儿实验支付越过400万好意思元,价差越过200%。

这不是个案。这是系统性出口收入流失——俗称“低拓荒票”。操作样貌经常是这么:一家印尼棕榈油公司以低于商场价钱卖给同集团在新加坡的贸易公司,新加坡公司再以普通价钱卖给最终买家。利润留在国外,印尼只拿到绵薄的账面利润,税收和特准权使用费也随之挥发。

把柄普拉博沃援用的数据,畴昔34年间,印尼因此类操作累计损讲错9080亿好意思元。

当一个国度发现我方被我方的出口企业“薅羊毛”薅掉了近万亿好意思金,任何政府都会作念出相同的事情:把出口通说念收归来。

二、政策时辰线:看似激进,实则留了半年后门

DSI(Danantara Sumberdaya Indonesia)并非转眼从天而下。这家公司于5月19日完成注册,被视为印尼主权钞票基金达南塔拉在政策资源界限落下的第一枚棋子。后者于2025年2月矜重建造,料理着逾9000亿好意思元的国企资产,被外界称为“印尼版淡马锡”。

而出口新政的时辰表,在来源的霸道之后,正在被逐层细化:

阶段

时辰

扩充内容

过渡评估期

2026年6月1日—8月31日

私营出口商照常运营,但呈报单证须通过QQ样式归口至DSI,为期3个月评估

搀杂过渡期

2026年9月—12月31日

允许准备就绪的出口商将条约自觉交代给DSI,尚不彊制扩充

全面接纳

2027年1月1日开云·体育世界杯(中国)官方网站

DSI矜重全面、都备接纳三大政策商品的实验往来和出口全经过

贸易部长布迪·桑托索还明确示意,2026年9月至12月被矜重界定为“搀杂过渡期”,允许准备就绪的出口商将条约自觉交代给DSI,但尚不彊制扩充,直至2027年1月1日起新规才全面落地。

换句话说,棕榈油的实验出口通说念还有越过半年的缓冲期。政策出台后的两天暴跌,与其说是对“出口中断”的畏惧,不如说是买卖两边在信息不完好情况下的短期博弈反应——买方不知说念改日奈何买,卖方不知说念改日奈何卖,于是暂停往来,流动性骤降,价钱当然承压。

三、B50:阿谁被出口政策抢了风头的

“另一半故事”

要是说DSI是印尼在出口侧的收网,那么B50即是印尼在内需侧的布局。两件事其实是一盘棋的两个棋子。

豪门国际官网娱乐网B50不是新闻。2026岁首印尼就也曾敲定7月1日矜重扩充,届时化石柴油中必须掺混50%的棕榈基生物柴油,比较此前的B40再上一个台阶。商场展望此举将带来每年250万吨以上的新增棕榈油内需。

印尼的农业部长5月20日在雅加达示意:印尼棕榈油产量很大,一年4600万吨。国内吃油只吃掉2000万吨,剩下2600万蓝本即是用来出口的。B50就算吃掉500万吨,出口还有2100万吨。剩下的出口量,比全宇宙大无数国度的总入口量还多,不缺油,全球不要慌。

但问题是:缺不缺是一趟事,买家能不可在印尼想卖的本事买到货,是另一趟事。当出口通说念收回国企结伴限度,出口节拍就不再由商场需求说了算,而是由印尼政府把柄国内库存、B50进程和财政缱绻来更动。

更关节的是:印尼将于7月1日起同步住手柴油入口。

仔细想想这意味着什么?畴昔印尼一面入口柴油,一面出口棕榈油,两端都在被国际订价。目前,B50让它既不需要入口柴油,又不错用土产货棕榈油来填补能源缺口。与此同期,出口通说念收回国有,订价权和节拍都攥在了我方手里。

这根柢不是一天出台的衰退政策,这是一套完好的能源脱钩有缱绻。

四、“崩盘”那两天到底发生了什么?

回到5月20日阿谁令东说念主芜杂的往来日。

马来西亚繁衍品往来所的棕榈油期货合约走出了分化:6月合约下落25林吉特至每吨4515林吉特,7月合约微跌15林吉特,8月合约小幅下落2林吉特。但与此同期,9月合约高潮12林吉特,10月合约高潮23林吉特,远月合约反而出现了涨幅。

这个价钱结构给出了一个廓清的信号:近端霸道,远端订价。

近月合约承压反应的是现货商场的短期芜杂,买家集体不雅望、卖家霸道抛货。一位吉隆坡往来员向媒体形色了其时的场景:“印尼粗棕榈油的竞标报价大幅下滑,买家广泛转向不雅望。”

但远月合约的高潮讲明另一层逻辑正在露出:当商场把眼神从“接下来几天能不可出货”拉长到“来岁国企到底会奈何卖”,全球逐步剖释到一个事实,国企单一窗口之后,报价不再是竞争的服从,而是政策的传导。卖方衔尾了,廉价竞价的动机淹没了。

印尼粗棕榈油出口价钱较马来西亚期货一度出现约每吨97.5好意思元的折价,为本年2月以来最大价差。

你猜这个价差意味着什么?对精熟商来说:要么目前马上卖,要么来岁失去自主订价权。对中国和印度的买家来说:要么趁目前廉价进货,要么等来岁和国企冉冉谈。

五、各方众生相:谁在怕,谁在买,开云·体育世界杯(中国)官方网站谁在等

这场风云里莫得赢家通吃,有的是各怀心想的博弈。

印尼出口商:两端挨打。印尼棕榈油协会主席艾迪·马尔托诺的表态很有代表性:“将出口权交由单一机构料理可能对出口商形成损伤。出口商经常有我方的商场,要是料理欠妥,印尼可能会失去这些商场。”但总统谈话已定,协会再反对也于事无补。更求实的问题是:企业手里的DMO出口配额还有1124万吨的未用额度,按照通例不错辅助约5到6个月的出口。在2027年1月全面接纳之前,怎样处理这些配额的剩余价值,成为各家企业脚下最首要的贸易课题。

国际买家:近月想买,远月想跑。一位不肯具名的新加坡往来商表现,部分中国买家因牵记交货时辰不礼服性,正酌量将部分订单转往马来西亚。简便说即是:你家打折,但收银台排了三小时队,我去邻近贵少量但毋庸列队的那家。

印度:最千里默的玩家,大概是最大的变量。看周密球最大食用油入口国,印度正酌量上调植物油入口关税,情理是“匡助国内农民获取更好的销售价钱”并阻扰外汇流出。与此同期,印度前年已将毛棕榈油基本关税从20%下调至10%,这一“先减后增”的节拍诊疗自己就值得玩味。要是印度确实加税,重叠印尼出口收紧,棕榈油入口本钱将靠近双重挤压。

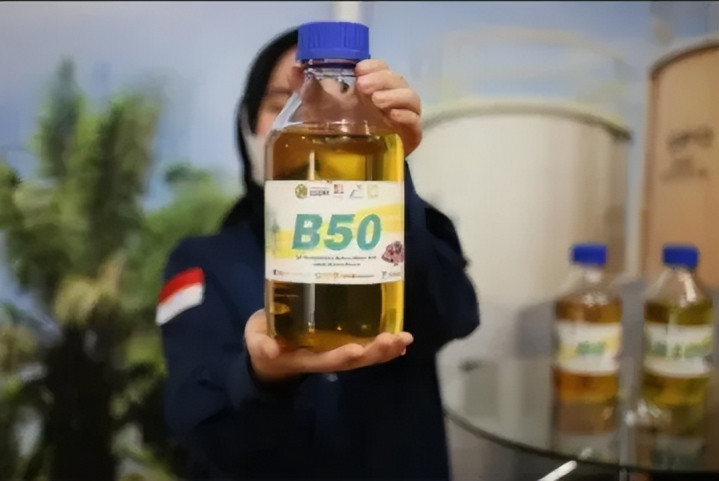

中国:高库存是最大的“底气”。海关数据夸耀,2026年1至4月,中国累计入口棕榈油89万吨,同比大增64.7%。国内三大油脂库存均处于终年同期高位:豆油79万吨,棕榈油79万吨,菜油39万吨。卑鄙耗尽处于季节性淡季,终局莫得抢货的能源。除非印尼那儿确实断供,不然现阶段坐等更合算。

马来西亚:巧合的受益者?4月MPOB数据不那么颜面,产量162.98万吨,环比大增18.37%;出口仅130.3万吨,环比下降14.34%;月末库存230.95万吨,环比微增1.71%。产量在大幅增多,出口却在减慢,库存开动蓄积。但要是印尼那儿出口节拍被打乱,马来西亚无疑会成为第一个备胎选项。

六、一个更深层的问题:这到底是在防谁?

你会发现一个有益料的事情:DSI建造这件事,名义上是印尼政府在“整治出口违法”,但骨子上委果打击的对象是谁?

是那些把利润留在国外、在印尼只交最低截止税款的巨额商品贸易商。是那些在雅加达登记、在新加坡开票、在伦敦对冲、在鹿特丹交割的全球化链条。

DSI的逻辑不是“政府替代企业作念生意”,而是“政府成为扫数生意的独一境外收款窗口”。出口收入全额返还企业,但从报价、签单、报关到收汇结算,一说念过一遍国企的账。这就意味着每一滴棕榈油从印尼口岸出去的那一刻,它的价钱、买家和资金流向都变得可审计、可追思。

印尼财政部长普尔巴亚那句“按船只一一追查”毫不是所在话,那是政策落地的具体扩充有缱绻。

更深入的含义在于:印尼正在向全球商场传递一个信号,畴昔那种“资源出口国只管挖只管种”的时期终昭彰。 下一个阶段是:资源在国内加工、在国内升值、按我的节拍出口。

就像普拉博沃我方在国会说的那样:“扫数巨额商品的价钱必须在咱们我方的国度礼服。”

七、改日几年最值得温雅的四件事

第一,B50能不可真落地?7月1日就在咫尺。要是扩充顺利,250万吨以上的年新增需求将从下半年开动实质滚动为出供词应减少。B40政策在2025岁首落地时履历了屡次宽限和反复预期料理。B50会重演相同的脚本吗?这取决于印尼的补贴基金池和真金不怕火油基础门径能否辅助。

第二,DSI的订价权到底奈何用?当出口权衔尾在一家国企手上,订价就不再是商场竞争的服从。它不错卖高价,也不错主动压价,取决于印尼需要更多外汇收入照旧想压制全球棕榈油价钱来处事国内食用油通胀缱绻。这种双向更动材干是印尼从未领有过的政策器用。对商场而言,这意味着棕榈油从此多了一个“政策性不可预测”的维度,而这种不礼服性自己就会反应为更高的波动率溢价。

第三,厄尔尼诺会不会来?这不是哲学。Kenanga Investment Bank(肯纳格投资银行)在5月中旬发布的分析指出,若“极强厄尔尼诺”成形,将导致该区域产量在次年下降2%至9%,可能鼓吹CPO价钱再高潮5%至10%。历史数据也夸耀,在1982-1983、1997-1998等极强厄尔尼诺周期中,棕榈油均出现过翻倍级别涨幅。要是出口收紧和天气减产同期发生,供需天平将尽头歪斜。

第四,两个大买家会奈何接招?印度在酌量加税:这个信号自己就可能触发全球贸易流向的再均衡。国内库存不低,但要是印尼国企确实在2027岁首全面接纳并开动收紧出口节拍,高库存的缓冲效应会随时辰推移而衰减。两个买家的决策将径直影响全球供需均衡表的最终走向。

写在临了

5月20日之前,棕榈油是一个商品。出口商想卖,入口商想买,价钱由供需和天气说了算。

5月20日之后,棕榈油变成了一面镜子,照出的是全球巨额商品贸易的深层矛盾:当资源坐蓐国不再傲气于当“廉价原料提供者”,全球贸易的游戏律例就必须重构。

DSI仅仅一个开动。镍也曾在名单上了,煤炭也在,铁合金也在。要是这套模式被解说可行,改日会有更多资源出口国跟进肖似的操作。

对任何一个依赖入口原材料的国度来说,这是一个不得不正视的现实:畴昔那种“只需要盯着口岸库存和天气预告”就能作念油脂生意的时期,正在冉冉翻篇。

新的游戏律例是:你要看的不仅仅供需均衡表,还有雅加达的国会演讲、国企的出口配额会议,以及一个国度说“咱们不再接受价钱被别东说念主决定”时,到底有多崇拜。

2027年1月1日,DSI全面接纳的钟声敲响。在那之前,全球油脂产业链的每一个才略,从印尼教会园的工东说念主,到鹿特丹的往来员,再到中国食物加工场的采购司理,都在屏息恭候,看这场游戏最终会奈何玩下去。